El pasado miércoles 12 de mayo de 2021, los medios de comunicación nacionales nos despertaban con una noticia un tanto inquietante para una parte sustancial de los trabajadores; en concreto, para aquellos acogidos al Régimen Especial de Trabajadores Autónomos (RETA): el Gobierno había dado traslado a los agentes sociales de un documento, abierto a negociación, en el que cabría destacar el futuro sistema de cotización de los autónomos en función de sus ingresos reales, que incluiría trece tramos de renta y cotización diferentes. Así las cosas, tendrían la posibilidad de modificar su elección seis veces a lo largo del año para ajustarla a sus ingresos. Si existiesen diferencias una vez hecha la regularización anual, el trabajador debería proceder a su ingreso en caso de haber cotizado menos de lo que le correspondía; y en caso contrario, solicitar la devolución si la cotización realizada hubiera sido superior.

Estos nuevos tramos de cotización del sistema por ingresos se alcanzarían de forma progresiva a lo largo de nueve años, dando el pistoletazo de salida a partir del próximo 2023 y estando plenamente integrado a partir del 2032.

El despliegue progresivo durante un máximo de nueve años que plantearía el Gobierno incluiría revisiones con carácter periódico cada tres años en las que el Gobierno, las organizaciones de autónomos y los agentes sociales podrían acordar una aceleración en su implantación.

Con datos actuales, estos tramos afectarían a cerca de 3,3 millones de personas. En la actualidad, el 86% de los trabajadores autónomos cotizan por la cuantía mínima posible, según la Seguridad Social. Ello lleva aparejado una protección social más escasa para este colectivo de trabajadores.

Pero, ¿en qué situación contributiva se encuentran actualmente los autónomos? Sin pretender ser este un documento donde se recoja de manera minuciosa y exhaustiva todo lo referente a los trabajadores autónomos, si pretendemos arrojar algo de luz sobre este gradual cambio en las cotizaciones sociales que irán experimentando año tras año hasta alcanzar su cénit a partir del próximo 2032 (si no media aceleración):

Al día de realizarse este artículo, 22 de mayo de 2021, el tipo general de un trabajador autónomo está establecido en un 30,6% sobre la Base Mínima o la Base Máxima de Cotización, repartiéndose en los siguientes conceptos:

· Contingencias comunes: 28,30%

· Contingencias profesionales: 1,3%

· Por cese de actividad: 0,9%

· Formación profesional: 0,1%

Si tomamos como referencia la Base Mínima (fijada en unos 944,40€), vemos que la cuota mínima mensual asciende a los 289€, alcanzando al cabo del año los 3.368€; en caso de tomar la Base Máxima (fijada en unos 4.070,1€), vemos que la cuota máxima mensual asciende a los 1.245,45€, alcanzando al cabo del año los 14.945,4€. Baste señalar que no entraremos a valorar las bonificaciones para aquellas personas que comiencen su andadura como autónomos, ni las de aquellas personas que compaginen actividad por cuenta ajena con propia, ni ninguna otra de similares características.

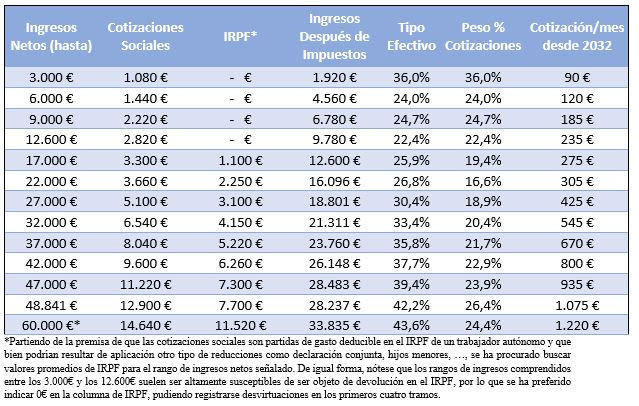

Ahora bien, si realizamos un pequeño ejercicio de simulación sobre la base de los próximos tramos de cotización, el resultado sería el siguiente:

Pasando por alto la principal diferencia existente entre el actual sistema y el propuesto, podríamos señalar que hasta el tramo de 22.000€ el pago de las cotizaciones resultaría ventajoso para el trabajador autónomo: si aplicamos una inflación promedio del 0,5%/año hasta el 2032, tendremos una equiparación de los 289€/mes actual con los próximos 305€/mes a futuro. Ahora bien, si seguimos tomando como base la cuota mínima actual, observamos cómo con los nuevos tramos, el importe llega a duplicarse, triplicarse, cuadruplicarse, … (a partir de 48.841€ es una cuota cerrada de 1.220€/mes).

Si nos fijamos en la columna de “Peso % Cotizaciones”, observamos que el peso % promedio sería de un 20,9%*. Aunque este porcentaje resulte inferior al tipo general actual del 30,6%, no olvidemos que en la actualidad es el trabajador autónomo quien elige la base de cotización, mientras que el nuevo sistema lo sería sobre la base de los ingresos reales: si aplicamos una cuota lineal de 305€/mes (cuota actual de 289€/mes más la inflación promedio del 0,5%/año hasta el 2032), obtendremos un peso % promedio del 10,7%, porcentaje éste alejado del 20,9% indicado.

CONCLUSIÓN. Aunque se pueda llegar a pensar que la propuesta del nuevo sistema de cotización tenga su justificación en la promesa de una mejor pensión de jubilación para el trabajador, la delicada situación de las cuentas de la Seguridad Social requiere efectuar modificaciones de suma relevancia que habrían de llevarse a cabo en los próximos 10 – 20 años si queremos que el sistema de cotizaciones – jubilaciones, tal y como lo conocemos en la actualidad, continúe operando como hasta ahora.